Tiềm năng phát triển năng lượng gió tại Việt Nam

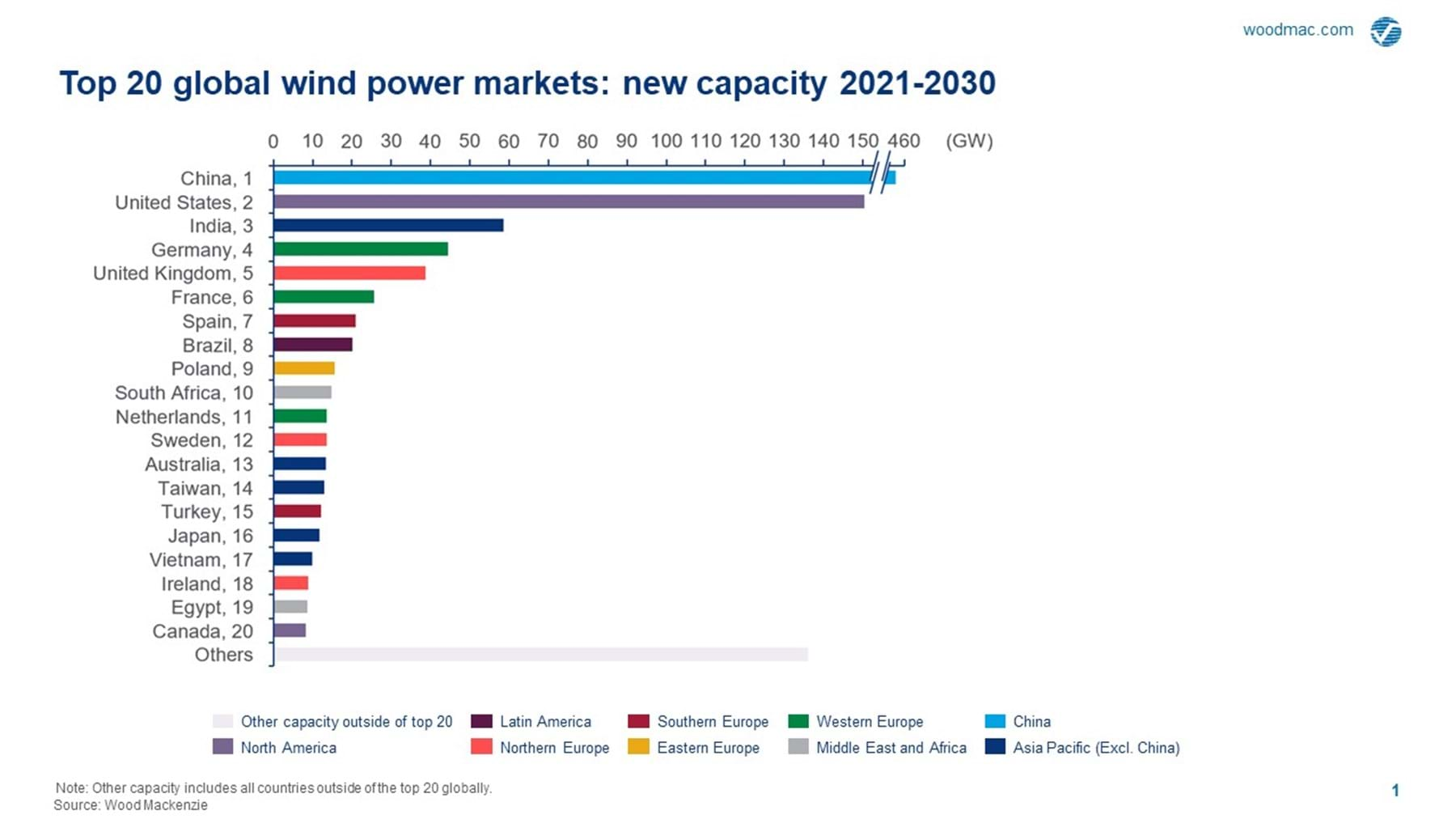

2021: Việt Nam nằm trong top 20 thị trường năng lượng gió toàn cầu

Việt Nam, ngôi sao đang lên của Châu Á Thái Bình Dương (không bao gồm Trung Quốc), đã tăng gấp 33 lần công suất điện gió chỉ trong một năm. Thị trường hiện đang xếp thứ 17 về tăng trưởng công suất điện gió toàn cầu với 9,9 GW dự kiến sẽ sản xuất trong thập kỷ này.

Top 20 thị trường năng lượng gió toàn cầu, giai đoạn 2021-2030. Chi tiết.

2022: Cơ hội và thách thức cho các doanh nghiệp đầu tư vào năng lượng gió tại thị trường Việt Nam

Nhà máy điện gió Đông Hải 1, tỉnh Trà Vinh.

Trong nỗ lực của Việt Nam để đạt được mục tiêu đầy tham vọng đã cam kết tại hội nghị COP26 về phát thải ròng bằng “0” vào năm 2050, điện gió đang nổi lên như một yếu tố đóng góp chính vào cơ cấu năng lượng. Mặc dù Việt Nam đã bổ sung 16.000 MW năng lượng mặt trời kể từ năm 2019, Quy hoạch phát triển điện 8 (PDP8) dự báo rằng không phải điện mặt trời mà là năng lượng điện gió sẽ thúc đẩy giai đoạn tiếp theo của quá trình chuyển đổi năng lượng tái tạo của Việt Nam.

Hiện trạng điện gió ở Việt Nam

Bản báo cáo cuối cùng của PDP8 đã nâng mục tiêu năng lượng mặt trời và gió lên 50% nguồn cung cấp điện của Việt Nam vào năm 2045. Do điện gió và mặt trời không liên tục nên cần 18 GW điện gió vào năm 2030 và ước tính 42,7 GW điện gió lắp đặt trên bờ và 54 GW ở ngoài khơi vào năm 2045. Việc mở rộng nhanh chóng này là khả thi về mặt kỹ thuật: Việt Nam có ít nhất 24 GW tiềm năng gió chất lượng cao trên bờ với tốc độ gió trung bình trên 6 m/giây và thêm 404 GW tiềm năng khác ở tốc độ gió thấp hơn 5-6 m/giây. Ngân hàng Thế giới ước tính tiềm năng gió ngoài khơi của Việt Nam là hơn 500 GW và có thể cung cấp nguồn điện năng tương đương lượng điện từ điện than hiện đang cung cấp nhờ có đường bờ biển dài và khả năng chịu sức gió mạnh của gió mùa Đông Bắc. Nhưng để tận dụng tiềm năng này sẽ đòi hỏi đầu tư lớn vì năng lượng điện gió hiện nay của Việt Nam chỉ đạt dưới 4 GW.

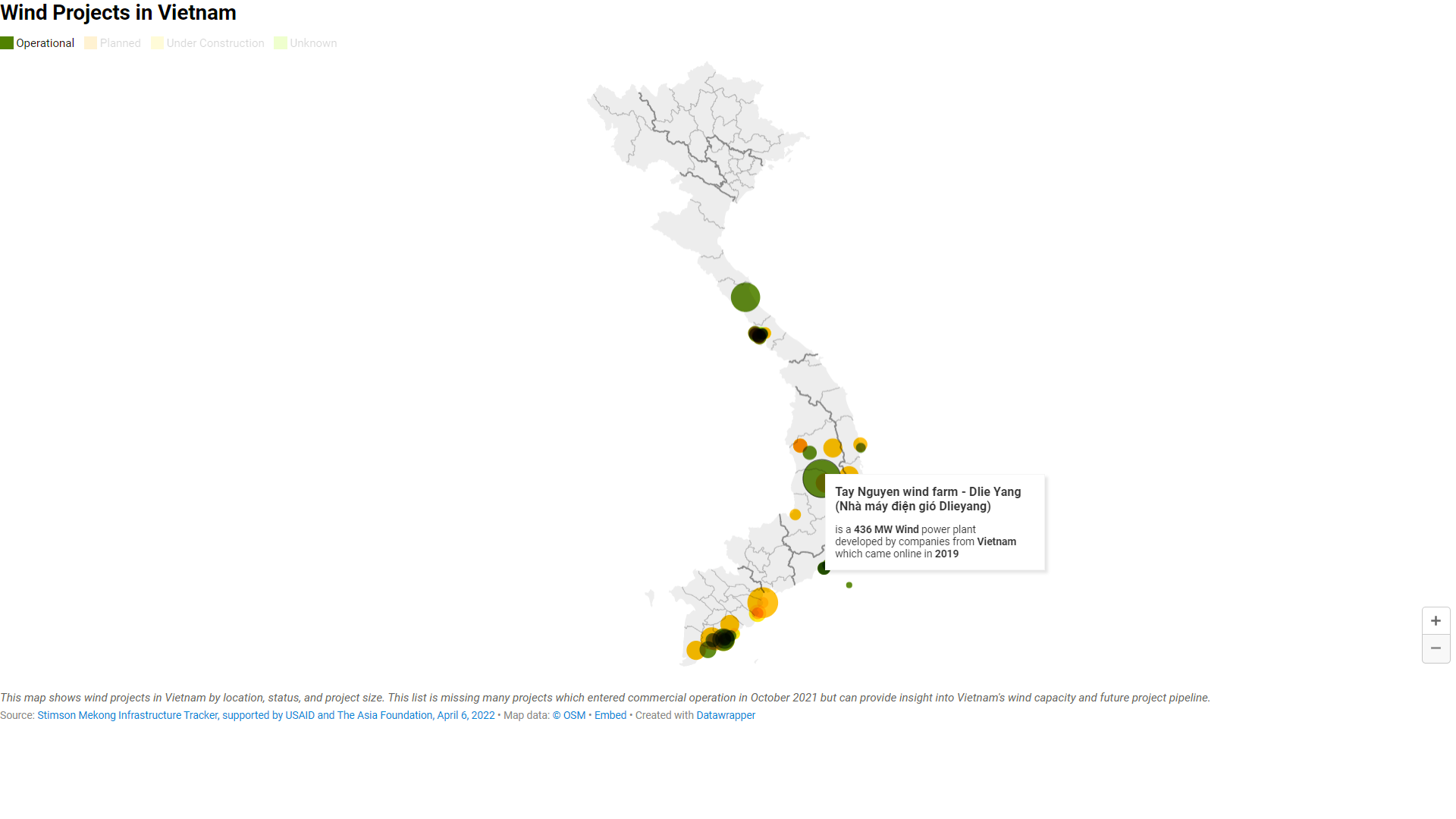

Bản đồ về khả năng hiện có và tiềm năng phát triển năng lượng gió của Việt Nam. Chi tiết.

Mặc dù năng lượng mặt trời đã thúc đẩy sự gia tăng năng lượng tái tạo gần đây của Việt Nam, nhưng thực tế sự quan tâm của chính phủ đối với năng lượng điện gió đã có từ trước năng lượng mặt trời. Quy hoạch phát triển điện 7 (PDP7) của Việt Nam được công bố vào năm 2010 với mục tiêu 1.000 MW vào năm 2020 và 6.200 MW vào năm 2030. Vào tháng 6 năm 2011, Quyết định 37 của Thủ tướng Chính phủ đã đưa ra biểu giá điện (FIT) cho điện gió là $0,078 USD/ kWh cho hợp đồng 20 năm.

Tuy nhiên, việc đầu tư vào các dự án điện gió chậm trở thành hiện thực. Chỉ có 135 MW điện gió được đưa vào hoạt động vào năm 2015, thấp hơn một nửa so với mục tiêu PDP7 cho năm 2020. Để đáp ứng với tình hình thực tế, bản PDP7 sửa đổi vào năm 2016 đã giảm mục tiêu điện gió xuống 800 MW vào năm 2020. Điều này trái ngược với năng lượng mặt trời khi có công suất tăng theo cấp số nhân sau khi biểu gía FIT đã được công bố vào năm 2017.

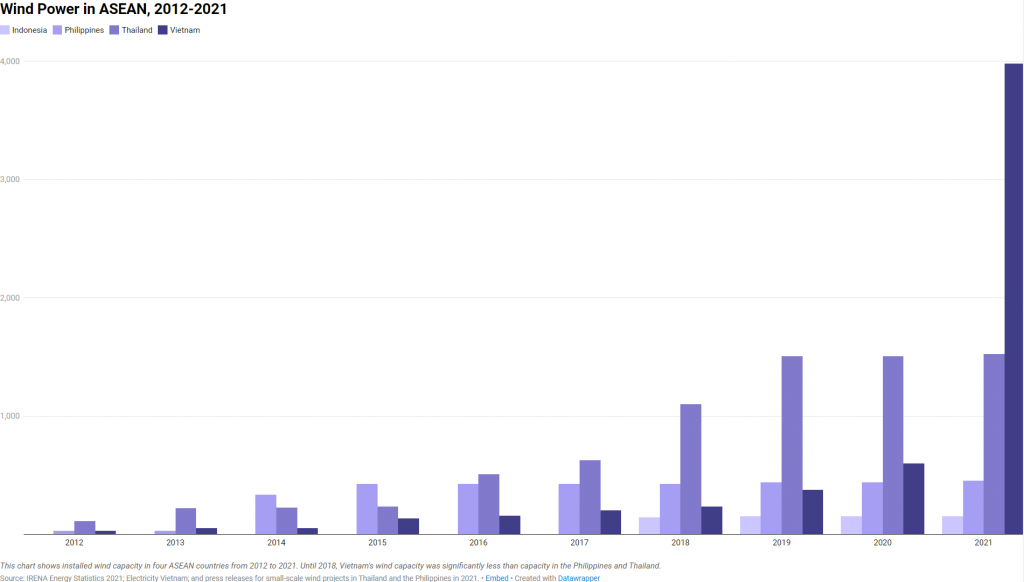

Vào đầu những năm 2010, Việt Nam đã đặt ra các mục tiêu về điện gió tương tự như Thái Lan và Philippines nhưng công suất lắp đặt đều thấp hơn 2 quốc gia này. Một sự khác biệt chính đó là biểu giá FIT thấp hơn: FIT của Philippines là $0,16 USD/ kWh và FIT của Thái Lan là $0,15 USD/ kWh. Các biểu giá FIT cao hơn này đã giúp thành công trong việc kích thích đầu tư. Biểu giá của Việt Nam là quá thấp, đặc biệt là với lãi suất cao cho các dự án năng lượng tái tạo.

Công suất điện gió của 4 nước ASEAN (bao gồm Việt Nam), giai đoạn 2012 – 2021. Chi tiết.

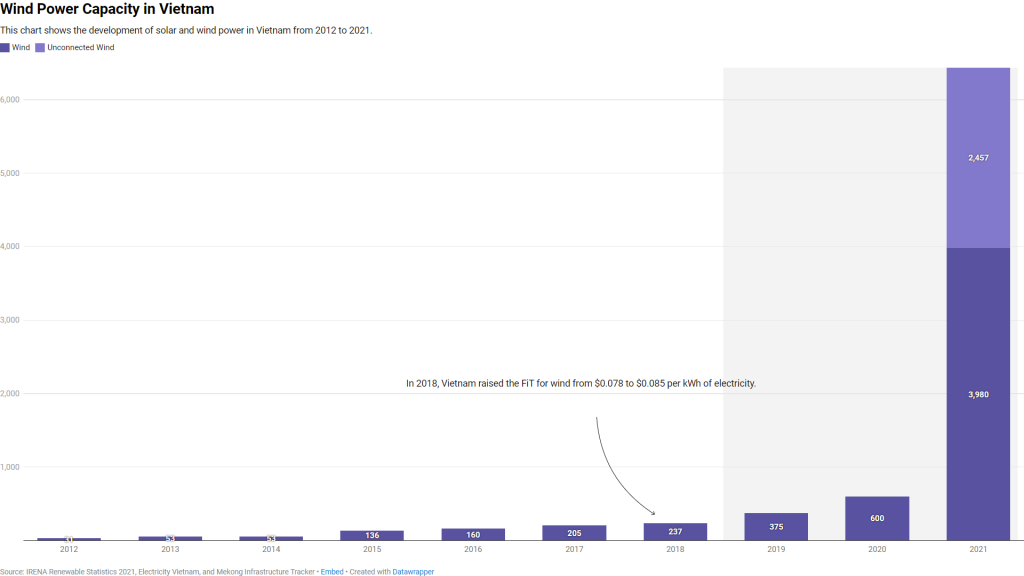

Năm 2018, Quyết định số 39 đã tăng biểu giá FIT cho điện gió lên $0,085 USD/ kWh cho gió trên bờ và $0,098 USD/ kWh cho gió ngoài khơi đối với các dự án đi vào vận hành trước ngày 1 tháng 11 năm 2021. Điều này đã thu hút đầu tư: Công suất điện gió của Việt Nam đã tăng gấp 10 lần từ mức dưới 300 MW vào năm 2018 lên 3.980 MW vào tháng 11 năm 2022.

Tốc độ phát triển năng lượng mặt trời & năng lượng gió tại Việt Nam. Chi tiết.

Đã có tổng số 37 dự án khác với tổng công suất 2.500 MW không đưa vào vận hành được vào cuối tháng 10/2021. Tại nhiều dự án, nguyên nhận của sự chậm tiến độ này được cho là do có sự gián đoạn chuỗi cung ứng và giảm nguồn cung lao động, cũng như sự chậm trễ vận hành do đại dịch COVID. Mặc dù gần hoàn thành, nhưng các dự án này vẫn còn trong tình trạng lấp lửng vì các nhà đầu tư không tiếp tục hoàn thành dự án cho đến khi họ biết cấu trúc giá cả.

Công trình điện gió của tập đoàn Trung Nam tại tỉnh Trà Vinh.

Tính đến giữa năm 2022, vẫn còn nhiều sự không chắc chắn về cơ cấu định giá trong tương lai cho cả gió trên bờ và ngoài khơi. Quyết định 39 chỉ ra rằng biểu giá FIT có thể được thay thế bằng hệ thống đấu giá ngược sau khi FIT hết hạn vào năm 2021, điều này sẽ thúc đẩy các nhà đầu tư cạnh tranh về giá. Một công văn gần đây của Bộ Công Thương đề xuất biểu giá FIT sẽ giảm dần theo thời gian cho đến năm 2023 nhưng chưa có quyết định nào được đưa ra. Sự thiếu rõ ràng này về giá cả và các điều khoản trong Hợp đồng mua bán điện có thể sẽ hạn chế đầu tư trong ngắn hạn hơn nữa.

Một rào cản khác là tích hợp lưới điện. Sự phát triển nhanh chóng của năng lượng mặt trời và gió đang làm quá tải lưới điện. Số lượng các dự án mới đi vào vận hành kể từ năm 2020 đã vượt xa khả năng tiếp nhận của lưới điện, đặc biệt là ở các tỉnh tập trung lượng lớn năng lượng mặt trời và gió. Chỉ tính riêng năm 2021 đã có khoảng 75 nhà máy điện gió đã đi vào hoạt động và trong năm 2020 đã có hơn 100.000 công trình lắp đặt năng lượng mặt trời trên mái nhà và ít nhất 15 nhà máy năng lượng mặt trời đã được kết nối vào lưới điện. Các đường dây truyền tải điện thường xuyên hoạt động hết công suất và nhiều dự án phải cắt giảm công suất. Do đó, vào năm 2022, Trung tâm Điều phối điện Quốc gia thông báo rằng họ sẽ không phê duyệt bất kỳ dự án mới nào về năng lượng mặt trời hoặc gió trong năm 2022.

Việt Nam phải giải quyết vấn đề tích hợp lưới điện để đảm bảo tiếp tục tiến tới các mục tiêu đã cam kết tại COP26. Ngay cả khi dừng phê duyệt dự án mới về năng lượng gió và năng lượng mặt trời, chính phủ cần phải đầu tư mạnh mẽ vào việc cải thiện hệ thống truyền tải và có hiệu quả về mặt kinh tế, lưu trữ. Ngoài ra, cần cung cấp sự rõ ràng về biểu giá FIT trong tương lai hoặc đấu giá ngược. Điều này sẽ là công cụ để duy trì có được các dự án lành mạnh.

EVN, đơn vị thuộc sở hữu nhà nước, đã duy trì độc quyền truyền tải điện trong thời gian dài. EVN cũng đã đầu tư rất nhiều vào năng lượng điện. Điều này dẫn đến có sự hạn chế về nguồn vốn để có thể giải quyết sự tắc nghẽn lưới điện trong khi điều này làm hạn chế việc mở rộng năng lượng mặt trời và gió. EVN có thể làm việc với các nhà tài trợ quốc tế như Development Finance Corporation, Ngân hàng Hợp tác Quốc tế Nhật Bản và Export Finance Australia để xây dựng hệ thống truyền tải của Việt Nam nhằm quản lý lượng năng lượng điện cao hơn. Những hạn chế về lưới điện đã khiến việc phát triển năng lượng mặt trời và gió ở Việt Nam đi vào bế tắc vào năm 2022. Việt Nam có thể tận dụng các nguồn tài trợ mới lớn hơn để giảm bớt điểm nghẽn này và duy trì quá trình chuyển đổi năng lượng tái tạo vốn đang được ngưỡng mộ và tránh những thách thức tương tự trong tương lai khi Việt Nam chạy đua tới mức phát thải carbon ròng bằng “0”.

Tổng hợp | Nguồn: Wood Mackenzie, IUCN, Mekong Infrastructure Tracker Dashboard, IRENA